你應該要知道的食事

2024年台灣零售產業規模達新高,疫情後消費反彈逐漸結束,市場增長放緩,回歸以人口結構與所得變化為主的長期成長動能。便利商店、超市及量販業仍持續增長,電商也顯示穩健復甦。

撰文=未來流通研究所

3個2024年台灣「零售&電商全體次產業結構數據」關鍵情報:

1、2024整體零售產業結構:疫後增長紅利結束,零售產業年增幅回落長期發展區間,綜合商品零售業連續三年強勁增長

2、2024實體零售產業結構:免稅商店、寵物用品、超商、超市成長續強;百貨公司、服飾專賣、汽機車配件百貨增長趨緩

3、2024網路銷售產業結構:實體店零售網路銷售年增4.3%、純電商年增2.6%均高於零售業平均,TV購物&直銷連續兩年衰退

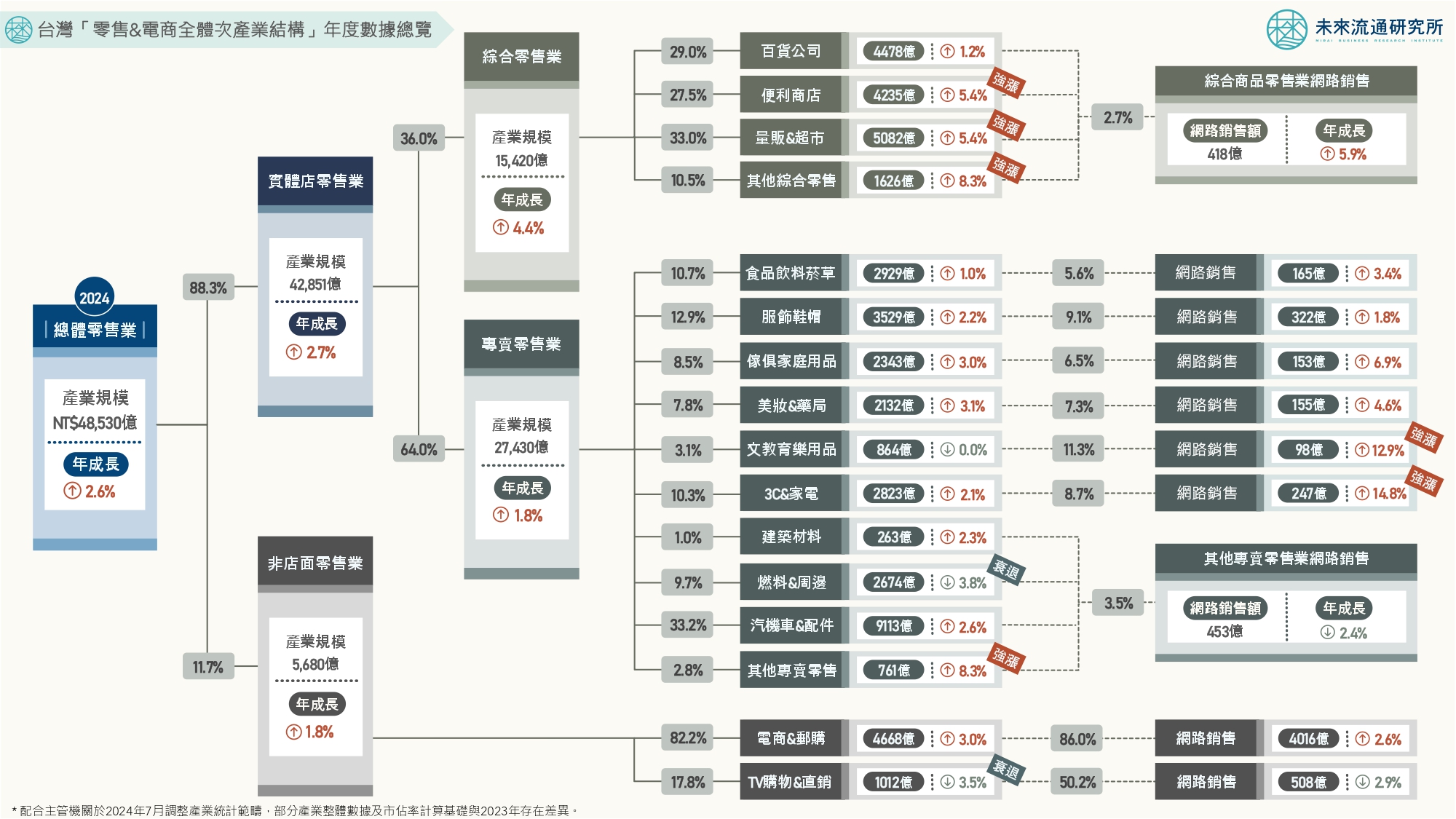

2024年台灣零售產業規模年增2.6%至新台幣4兆8530億元新高,帶動營業額超越千億規模的零售集團首度達到5家,分別為統一超商、全聯實業、好市多、富邦媒體科技(momo購物網)以及全家便利商店。此外,新光三越與家樂福2024營業額亦已逼近千億門檻。

不過,整體零售業規模年增幅遠低於2022及2023年8.3%及6.2%的成長水準,顯示疫情後受惠於短期報復性消費及數位轉型紅利帶來的高速增長走勢已趨近尾聲,成長動能重回由人口結構&所得變化、民眾消費習慣等基本面因素驅動的長期成長趨勢。

未來流通研究所定期彙整台灣「零售&電商全體次產業結構」年度數據,並透過產業樹狀圖呈現,做為觀測整體零售產業結構與脈絡的基礎。樹狀圖可快速清晰的掌握零售各次產業別產業規模及成長率等關鍵數據,並藉由各路徑間數據計算,得知不同次產業別相對於各層產業結構的精準佔比。

例如本次調查中,2024年「便利商店」佔整體「綜合商品零售業」(涵蓋百貨、超商、量販&超市、其他綜合零售)規模比例為27.5%,「綜合商品零售業」 佔整體「實體店零售業」產業規模比例為36.0%,「實體店零售業」佔「總體零售業」產業規模比例則為88.3%。由上述數據即可以推算出,「便利商店」佔「總體零售業」產業規模比例為8.7%(27.5% x 36.0% x 88.3%)。此外,若合計各次產業網路銷售額,並與總體零售業產業規模進行比較,可得知整體零售業的網路銷售比例(亦即電商滲透率)。因此,藉由樹狀圖的梳理與呈現,可快速有效地獲取全年度零售產業各關鍵數據,做為判讀產業細部情勢的重要參考基準。

2024整體零售產業結構:疫後增長紅利結束,零售產業年增幅回落長期發展區間,綜合商品零售業連續3年強勁增長

1、實體店零售業:實體店零售業涵蓋綜合商品零售業及專賣零售業兩大構成板塊,2024年銷售總額年增2.7%至新台幣4兆2851億元新高,惟增幅同樣顯著低於2022及2023年8.3%及7.0%的成長表現,佔整體零售業比例較2023年小幅回升0.1個百分點至88.3%。其中綜合商品零售業2024年受惠於便利商店、超級市場、量販賣場以及以免稅店為主的其他綜合零售業穩健增長帶動,整體產業規模於2022及2023年連續兩年成長幅度均高於7%的高基期上續增4.4%至1兆5420億元,佔整體零售產業比例達31.8%。反映出在統一超商、全聯實業、好市多、全家便利商店、新光三越、遠東百貨、家樂福等具備顯著規模經濟、供應鏈&資本優勢以及市場影響力的大型綜合零售集團推進下,綜合商品零售業的強勢增長不僅是推動整體零售產業規模擴張的重要引擎,也是長期以來引領台灣零售產業創新轉型的關鍵動能所在。其中實體零售業龍頭統一超商2024年合併營收年增6.6%至3379.3億元,並持續朝向建構「亞洲流通生活大平台」的戰略方向邁進。

2、非店面零售業:2024年非店面零售業規模年增1.8%至5680億元,成長幅度較2023年0.9%的低點略為回升,但仍為2006年後次低,佔整體零售業比例自11.8%微幅降至11.7%。其中電商&郵購業(純電商)規模達4668億元,佔整體非店面零售業比例達82.2%,產業規模年增3.0%,成長幅度自2023年1.5%的低點回升,顯示純電商產業歷經疫後紅利式微導致的增幅回落後正逐步邁向穩健復甦,吸引統一、酷澎等指標業者持續藉由併購入股、戰略整合、增加資本投入等方式搶佔數位銷售商機。其中電商產業龍頭富邦媒體科技(momo購物網)2024年合併營收年增3.0%至1125.6億元。

2024實體零售產業結構:免稅商店、寵物用品、超商、超市成長續強;百貨公司、服飾專賣、汽機車配件百貨增長趨緩

1、大型指標業者擴張+跨境旅遊人潮復甦:便利商店、超級市場、免稅商店、寵物用品零售業展現出色成長力道各細項業別中,以免稅商店為主的其他綜合商品零售業規模2022年後在跨境旅運人潮復甦帶動下逐步回穩。根據主管機關統計,2024年1-11月來台旅客總數年增22.6%至695.4萬人次、國人出境人次年增44.6%至1552.3萬人次,帶動2024年其他綜合商品零售業規模在2023年翻漲26.9%的基期上續增8.3%至1626億元,已達到2019年疫情前高點的96.1%。

涵蓋寵物用品零售的其他專賣零售業2024年產業規模年增8.3%至761億元,雖然成長幅度低於2022及2023年16.4%及14.0%的雙位數表現,但產業走勢仍相當穩健。寵物經濟的蓬勃發展除孕育出東森寵物、萬達寵物等大型連鎖寵物專賣通路外,近年亦吸引7-ELEVEN、全家便利商店、三商家購、全聯、家樂福、屈臣氏、康是美、大樹藥局等綜合零售與藥妝藥局專賣零售業者積極跨界搶進。例如7-ELEVEN於2021年推出OPEN!PETS寵物生活專區,目前已導入超過3000家門市,年均銷售額均穩定成長逾30%;全家便利商店FamiPets同樣積極深耕寵物商品領域,於全台逾4,300間家店舖中設置寵物貨架外,亦針對住宅區及公園周邊店舖導入寵物專區,擴增商品數至近120項。此外,擁有美廉社等通路的三商家購於2024年斥資3億元轉投資寵物好事,持股比例達66%,宣布正式進軍寵物市場。

此外,擁有龐大規模量體的便利商店以及量販&超市產業2024年均持續展現超過5%的亮眼成長力道。其中便利商店業規模年增5.4%至4235億元、量販&超市業同樣較2023年攀升5.4%至5082億元。指標性業者中,統一超商2024年積極藉由i預購、i划算等數位通路以及鮮食/咖啡/飲料等差異化商品類別拉高單店經營效益,並透過強化冷凍調理商品銷售、導入複合多元型態熱食區域、推出知名餐廳聯名商品等作法搶佔外食餐飲市場,有效在既有門市基礎上擴大營業規模;全家便利商店2024年合併營收年增5.5%至1051億元,首度突破千億元大關。其中差異化鮮食商品為帶動營業額增長的重要引擎,佔營業總額比例逾30%;全聯2024年以整合超市與量販業務以及擴大全支付會員數為營運重心,全年營業額目標達2100億元(包含大潤發),年增幅約5%。2024年底全聯整合大潤發及引進上百家品牌供應商後推出全電商(原隔日達)服務,2024年底會員人數目標突破70萬。

2、疫情期間高基期效應+疫後民眾消費重心與生活模式轉變:百貨公司、服飾專賣、汽機車配件百貨增長趨緩受到疫情期間形成的高基期以及疫情消彌後民眾消費重心與生活模式轉變影響,2024年百貨公司、服飾專賣、汽機車&零配件專賣業增長幅度出現較顯著回落。其中汽機車&零配件專賣業2024年產業規模年增2.6%至9113億,成長幅度較2023年17.4%的水準縮減14.8個百分點,但整體規模仍穩居全台最大零售業別寶座。根據主管機關統計,2024年全台汽機車新車領牌數在2023年年增15.8%的高基期上出現衰退,掛牌總數年減10.2%至121.0萬輛,其中汽車領牌數年減4.0%至45.8萬輛(2023年年增11.0%)、機車領牌數年減13.6%至75.3萬輛(2023年年增18.6%),顯示疫情期間累積車輛訂單已逐步消化完成。指標性業者和泰車2024年營業額年增0.9%至2757.7億元、裕隆年增4.4%至858.2億元、汎德永業年增13.4%至576.4億元、三陽工業年增1.8%至656.6億元、中華汽車年增2.0%至392.6億元、裕日車年減11.5%至231.3億元。

2024年百貨公司業受出國人潮增加削弱內需消費動能影響,成長幅度亦自2023年高基期上出現回落,年增1.2%至4478億元,增幅低於2022及2023年15.5%及11.0%的成長表現。不過,2025年包括三井不動產旗下南港LaLaport購物中心、新光三越進駐南山台南廣場、大巨蛋Garden City全區以及統一集團旗下Dream Plaza在內等多家大型百貨商場將陸續啟用,預期將有助於支撐百貨公司業規模持續增長。不過,2024年以258億元拿下單店銷售額冠軍的新光三越台中中港店,雖已連續14年蟬聯台灣百貨店王,惟該店於2025年2月因氣爆事件遭勒令停業處分,期間所造成的營業額損失預期將影響激烈競爭的百貨業市佔版圖。

2024網路銷售產業結構:實體店零售網路銷售年增4.3%、純電商年增2.6%均高於零售業平均,TV購物&直銷連續兩年衰退

2024年台灣零售業網路銷售額(含純電商及實體零售業網路銷售額)年增2.7%至新台幣6533億元,佔整體零售產業比例約13.5%(亦即電商滲透率),雖然較2022年13.9%的高點略為回落,但仍遠高於2019年疫情前8.5%的滲透率水準。此外,2024年實體零售業及純電商產業網路銷售額年增幅分別達4.30%及2.65%,均高於整體零售業2.61%的成長表現,顯示即使實體經濟邁向復甦,但疫情期間形成的線上消費模式已轉化為穩健的產業長期擴張動能,使線上通路自輔助性銷售管道躍升為拉動零售業增長的核心引擎,企業亦持續藉由強化數位通路營運與全通路整合模式以維持市場競爭力。

值得一提的是,2019~2022年間台灣網路銷售市場規模年化成長率高達22.7%,強勁成長表現吸引大量資本與專業人才湧入,不僅帶動線上零售產業展開創新與發展,與數位商務關聯的多元科技應用亦迎來百花齊放的蓬勃市場榮景,推動整體線上零售產業生態圈擴張外,也進一步形成網路銷售產業於疫情後維持穩健增長走勢的重要基礎與韌性所在。

【本文獲未來流通研究所授權刊登,原文標題:【商業數據圖解】台灣「零售與電商全體次產業結構」年度數據總覽】

審稿編輯:林玉婷

延伸閱讀

▶物流、便利商店、電商三分天下!一張圖了解電商物流產業版圖重組現況

▶電商正式成為台灣最大綜合零售通路!一張圖帶你了解未來零售與電商產業地殼變動!

▶疫後零售業都在搶進的最新戰場!統一超、全家、foodpanda怎麼做?