你應該要知道的食事

根據Innova市場洞察數據顯示,2023年全球能量飲料市場規模達到555億美元,機能性飲料市場正在快速發展,而全球消費者不再只關注基本的補水需求,而是更注重飲料對健康的附加價值,且不同世代對健康的需求大不相同,為機能性飲料市場提供更多發展機會。

在全球健康意識不斷地增強下,機能性飲料市場正呈現出強勁的成長動能。根據Innova市場洞察數據顯示,2023年全球能量飲料市場規模達到555億美元,而運動飲料的市場規模也達到了230億美元,顯示出機能性飲料市場的快速成長動能。

如今,消費者已不再只專注於基本的補水需求,而是更注重飲料對健康的附加價值。根據Innova市場洞察最新發布的《全球功能性飲料發展現狀及未來趨勢》深度洞察報告結果顯示,能夠滿足多種健康需求的飲料,如維持腸道健康、提升免疫力和提升大腦功能的產品,正日益受到消費者的青睞。《全球功能性飲料現狀及未來趨勢》報告深入分析了這個快速發展的市場,詳細探討了當前的市場趨勢、消費者偏好以及未來創新的潛在機會。

不同世代消費者的健康需求提供市場新挑戰

全球消費者對健康飲食的關注日益增加,並採取了多種策略來實現這一目標。根據Innova全球消費者研究顯示,26%的消費者更傾向於選擇能夠增強營養或對身體有益的產品,如高蛋白質和超級食物等。

此外,不同世代的消費者在功能性健康需求上表現出特殊差異。Z世代(19~27歲)的消費者更重視補水,28%的受訪者表示這是他們在選擇食品及飲料時的首要考量。同時,Z世代也展現對心理健康的高度重視,24%的受訪者選擇了減壓或放鬆相關的產品。相較之下,千禧世代(28~43歲)則更關注睡眠品質和免疫力提升的產品。X世代(44~59歲)和老年世代(60歲以上)則更傾向於睡眠品質和腸道健康相關的產品,這反映了他們對隨著年紀增長而出現的健康狀況的關心。

整體來看,健康飲食的概念正在快速演變,消費者在追求健康的過程中,逐漸從被動地減少不健康成分,轉向主動尋找能增強身體功能的產品。這一趨勢在機能性飲料市場中尤其明顯,不同世代的消費者展現出各自獨特的健康需求,這為品牌在產品開發和市場推廣方面提供了新的機會和挑戰。

從銷售額分析全球能量飲料市場動向

根據Innova市場洞察數據顯示,全球能量飲料市場在2023年達到了555億美元的銷售額,2019年至2023年間,能量飲料的複合年均成長率為5.6%,預計到2027年這一數字將繼續保持在4.8%左右。

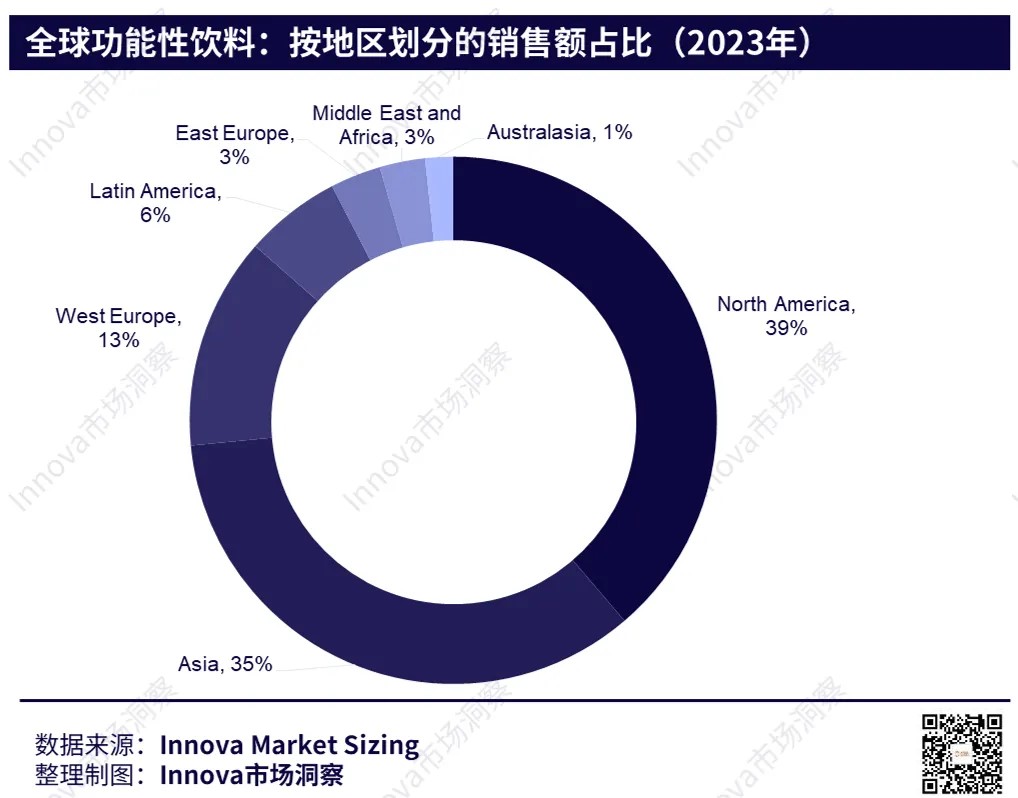

從市場區域分佈來看,北美和亞洲佔據了全球能量飲料銷售的3分之2。其中,北美市場的比例達到39%,亞洲市場佔35%,顯示這2個地區的消費者對能量飲料的需求尤其強勁。此外,美國和中國是全球最大的2個市場,2國合計佔了全球銷售額的3分之2。

全球能量飲料銷售額以北美市場佔39%,亞洲市場佔35%。(圖片來源:Innova Market Insights提供)

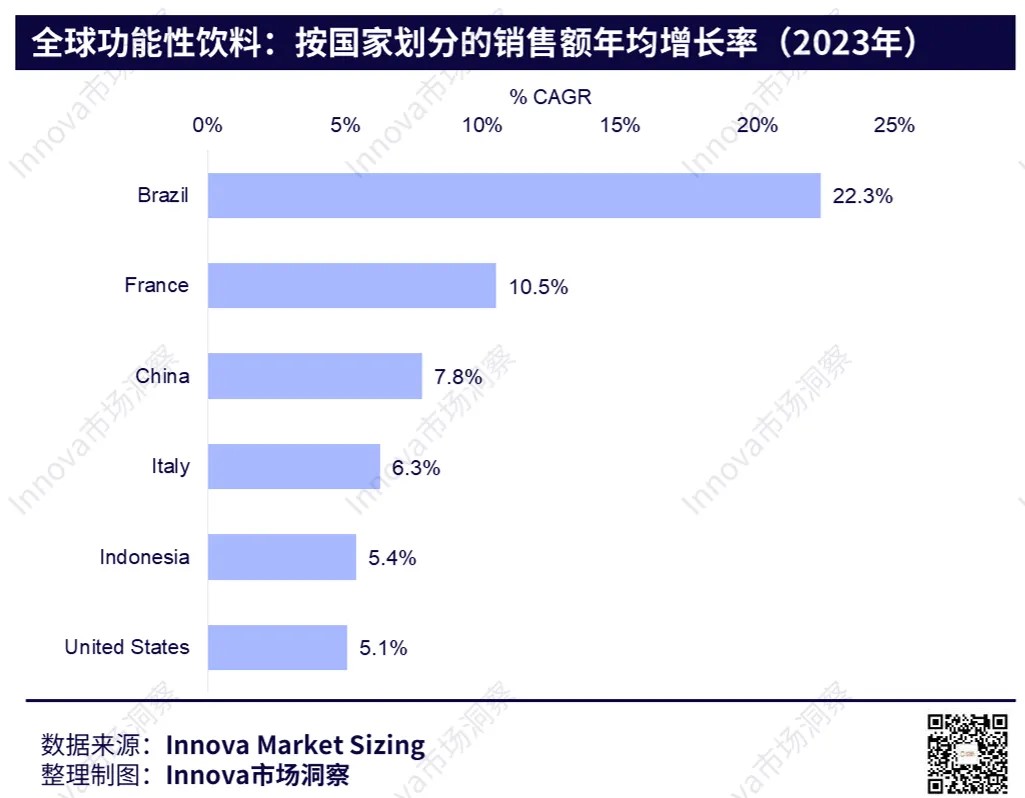

同時,巴西市場也展現出顯著的成長潛力。 2019年至2023年間,巴西能量飲料市場的年均成長率達到了22.3%,位居全球之冠。這使得巴西成為全球最具成長潛力的市場之一,緊隨其後的是法國和中國,分別實現了10.5%和7.8%的年均成長率。

巴西年均成長率高達22.3%,展現出顯著的成長潛力。(圖片來源:Innova Market Insights提供)

全球機能性飲料新產品顯著成長

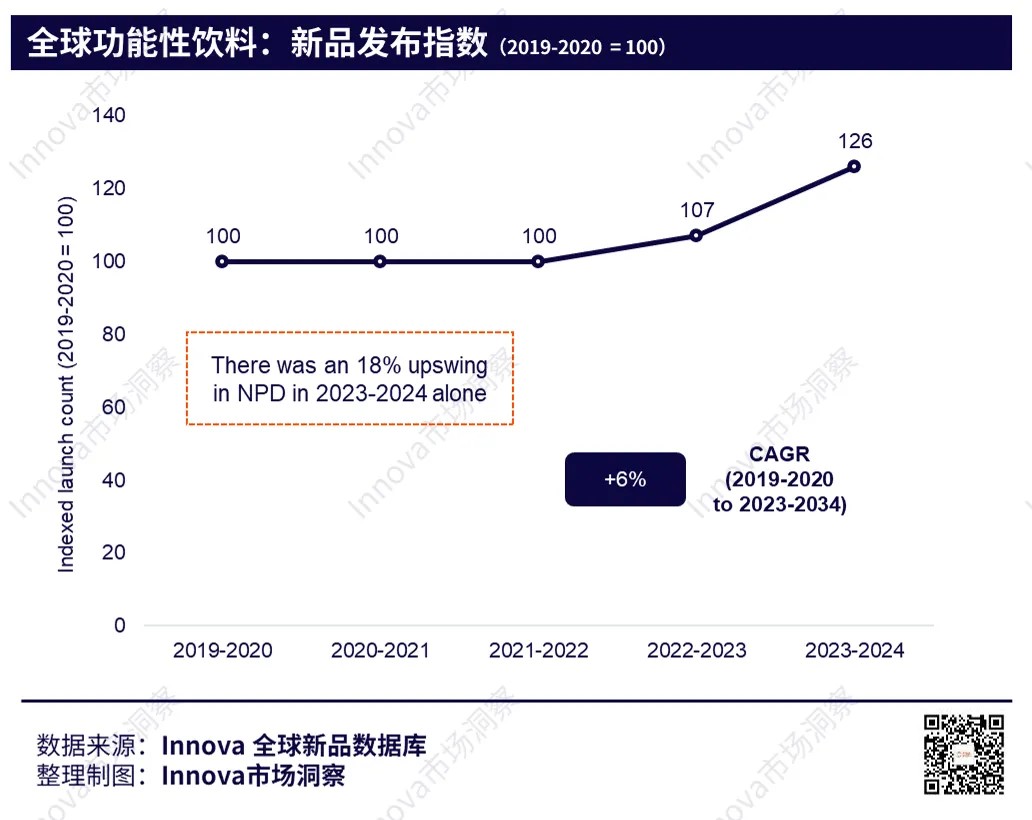

近年來,全球機能性飲料的新產品發表活動顯著上升。根據Innova全球新品資料庫顯示,在經歷了幾年的平穩發展後,2023年至2024年期間,機能性飲料的新產品發表成長了18%。特別是運動飲料的年均成長率達到了11%,顯示出強勁的市場需求。

在區域市場上,機能性飲料的新產品發布重點各有不同。歐洲市場尤其關注功能性果汁和即飲運動飲料,這類產品的發布量明顯高於全球平均。同時,亞洲市場則以強化乳製品飲料為主,冰茶類飲料的新產品發表也超越了全球平均水準。在北美,創新主要集中在新一代的冰茶和碳酸飲料上,而在拉丁美洲,乳製品飲料引領了市場,其中包括發酵乳製品、無味牛奶和替代乳製品。

此外,不同地區的重點品類也各不相同。中東和非洲的能量飲料市場表現特別突出,而澳洲市場則更傾向於運動飲料和優格飲品。整體來看,全球機能性飲料市場正在快速演變,各地區在飲料類別和功能性需求上的差異,為品牌提供了新的機會,也帶來了更多的挑戰。

全球機能性飲料的新產品發表活動顯著上升,2023年至2024年期間,機能性飲料的新產品發表成長了18%。(圖片來源:Innova Market Insights提供)

「免疫調節」成為主流,維生素被廣泛使用

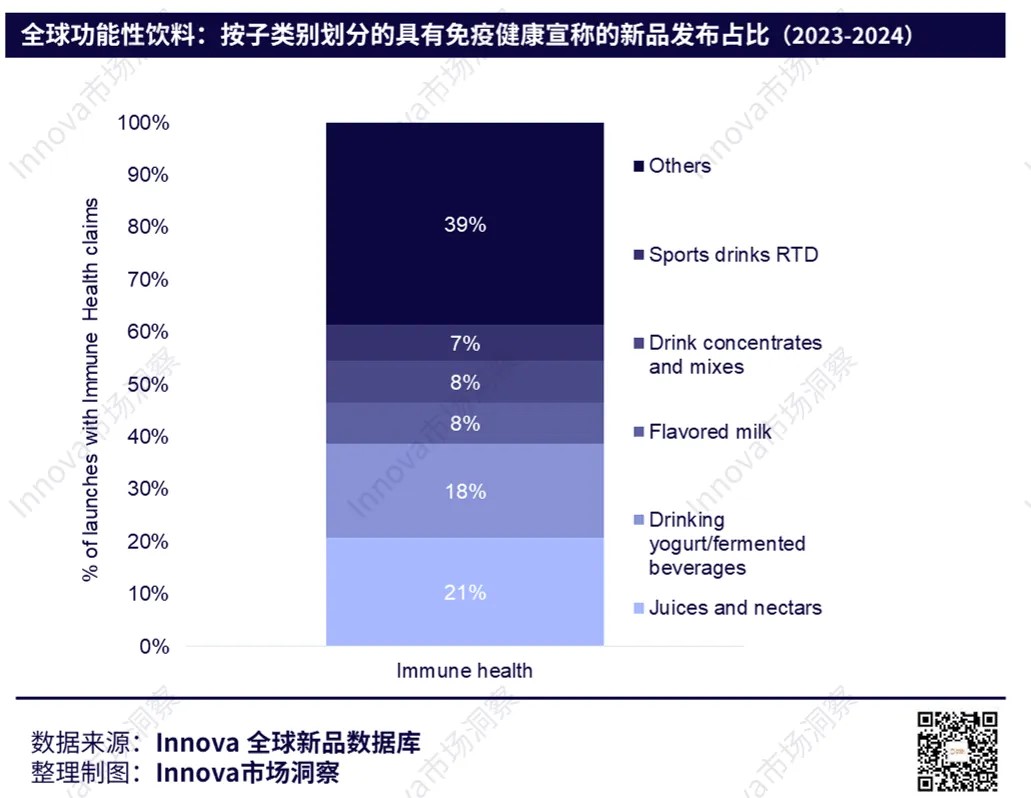

近年來,「免疫調節」已成為機能性飲料市場的重要主題。各大品牌在產品中廣泛標榜「免疫調節」,並逐漸拓展至不同的飲料類別。根據Innova全球新品資料庫顯示,全球機能性飲料中標榜「免疫調節」的新產品發布比例不斷增加,尤其是在果汁與果漿飲品、發酵飲料與優酪乳類別中,這兩個類別的發布量佔到21%和18%。

果汁與果漿飲品、發酵飲料與優酪乳類別,兩類別的發布量佔到21%和18%。(圖片來源:Innova Market Insights提供)

在成分方面,維生素主導了標榜「免疫調節」機能性飲料的配方。維生素C(35%)、維生素B6(24%)以及維生素D(20%)是最常被添加的成分,而這些成分因「免疫支持」的功效被廣泛認可而深受消費者青睞。除了維生素外,鋅也越來越受到重視,近幾年,鋅在免疫調節機能性飲料的使用率使顯著上升。市面上的產品案例也反映了這一趨勢。

Deep River Rock Mandarin Immune System Still Water添加了維生素B8和鋅,強調對免疫系統的功效。(圖片來源:Innova Market Insights提供)

The Ryl Tea Co Immune Support Pink Lemonade Iced Tea則以維生素C、鋅和多種維生素為賣點,瞄準了希望提升免疫功能的消費者群體。(圖片來源:Innova Market Insights提供)

Positive Energy Zero Sugar Immunity Boosting Energy Watermelon Mania作為一款無糖能量飲料,結合了維生素C、鋅和維生素B12,以增強免疫支持功能,進一步迎合了健康飲料市場的需求。(圖片來源:Innova Market Insights提供)

可口可樂不斷創新,穩固軟飲及機能飲料市場

可口可樂作為全球飲料行業的領導者,憑藉其悠久的歷史和強大的品牌影響力,已成功拓展至多個軟性飲料類別,並在機能性飲料領域表現出色。2023年,可口可樂的全球淨收入達到了457.5億美元,顯示了其在全球飲料市場的主導地位。公司透過不斷的創新和多樣化策略,不僅在傳統軟性飲料領域中保持優勢,還在機能性飲料市場中展現了強勁的成長勢頭。

可口可樂的機能性飲料產品種類繁多,涵蓋了多個健康功能需求。其旗下的專業功能性品牌如BodyArmor和Powerade在運動飲料領域中佔據重要位置,而Glacéau Smartwater和Vitaminwater則屬於強化水品類,為消費者提供更高的健康價值。在亞洲市場,Nutri-Boost以乳製品飲料的形式進一步豐富了機能性飲料的選擇,展現了可口可樂在不同地區和產品類別的創新能力。

此外,機能性飲料的產品開發不僅限於添加基礎的功能成分,可口可樂還在探索如何透過增加「超級成分」來提升產品的整體價值。例如,2024年BodyArmor推出了四款Zero Sugar運動飲料,以因應美國市場對低糖產品的需求。此外,英國的Innocent系列也加入了新產品,如富含維生素的Blueberry Focus超級冰沙,旨在幫助消費者提神。可口可樂透過將維生素強化與植物活性成分結合,進一步強化了產品在功能性健康飲料領域的競爭力。

Bodyarmor Zero Sugar Superdrink With Cherry Lime Flavor,即因應美國市場對低糖產品的需求而推出的運動飲料。(圖片來源:Innova Market Insights提供)

Innocent Blueberry Focus Super Smoothie富含維生素。(圖片來源:Innova Market Insights提供)

【本文獲Innova市場諮詢公司(Innova Market Insights)授權刊登,原文標題:深度洞察|《全球功能性飲料發展現況及未來趨勢》報告發布】

【本文為作者意見,不代表本媒體立場】

審稿編輯:林玉婷

延伸閱讀

▶能量飲料為什麼能讓你提神?什麼族群不適合飲用、可吃什麼替代?

▶能量飲料好神?真的可以幫助提振精神嗎?

▶是什麼讓你能量爆發?能量飲成分解析